Ohne ausreichende liquide Mittel kann kein Betrieb langfristig bestehen. In der Schweiz ist ein hoher Anteil der Unternehmenskonkurse auf fehlende Liquiditätsplanung und nicht auf eine bilanzielle Überschuldung oder fehlende Rentabilität zurückzuführen. Eine systematisch aufgebaute Liquiditätsplanung und -steuerung hilft, diese Engpässe frühzeitig zu erkennen und zu beheben.

Gerade für kleine und mittlere Unternehmen, die oft mit engen Margen und saisonalen Schwankungen arbeiten, ist die proaktive Überwachung der Zahlungsfähigkeit entscheidend. Eine vorausschauende Planung ermöglicht es nicht nur, Löhne und Rechnungen fristgerecht zu bezahlen, sondern auch betriebsnotwendige Investitionen, Investitionschancen oder Krisen flexibel anzugehen.

Gesetzliche Grundlagen und Verantwortlichkeiten

Seit der Aktienrechtsrevision 2023 ist die Überwachung der Zahlungsfähigkeit in der Schweiz explizit im Obligationenrecht (OR) gesetzlich verankert. Das heisst, dass jedes Unternehmen, unabhängig von Grösse und Rechtsform, eine angemessene Liquiditätsplanung und -steuerung umzusetzen hat, um jederzeit zahlungsfähig zu bleiben. Gemäss Art. 725 Abs. 1 OR ist der Verwaltungsrat für die Umsetzung und Überwachung verantwortlich (vgl. Beitrag S. 23). Das Gesetz schreibt dabei aber keine konkrete Form des Liquiditätsmanagements vor.

Umsetzung der Liquiditätsplanung und -steuerung

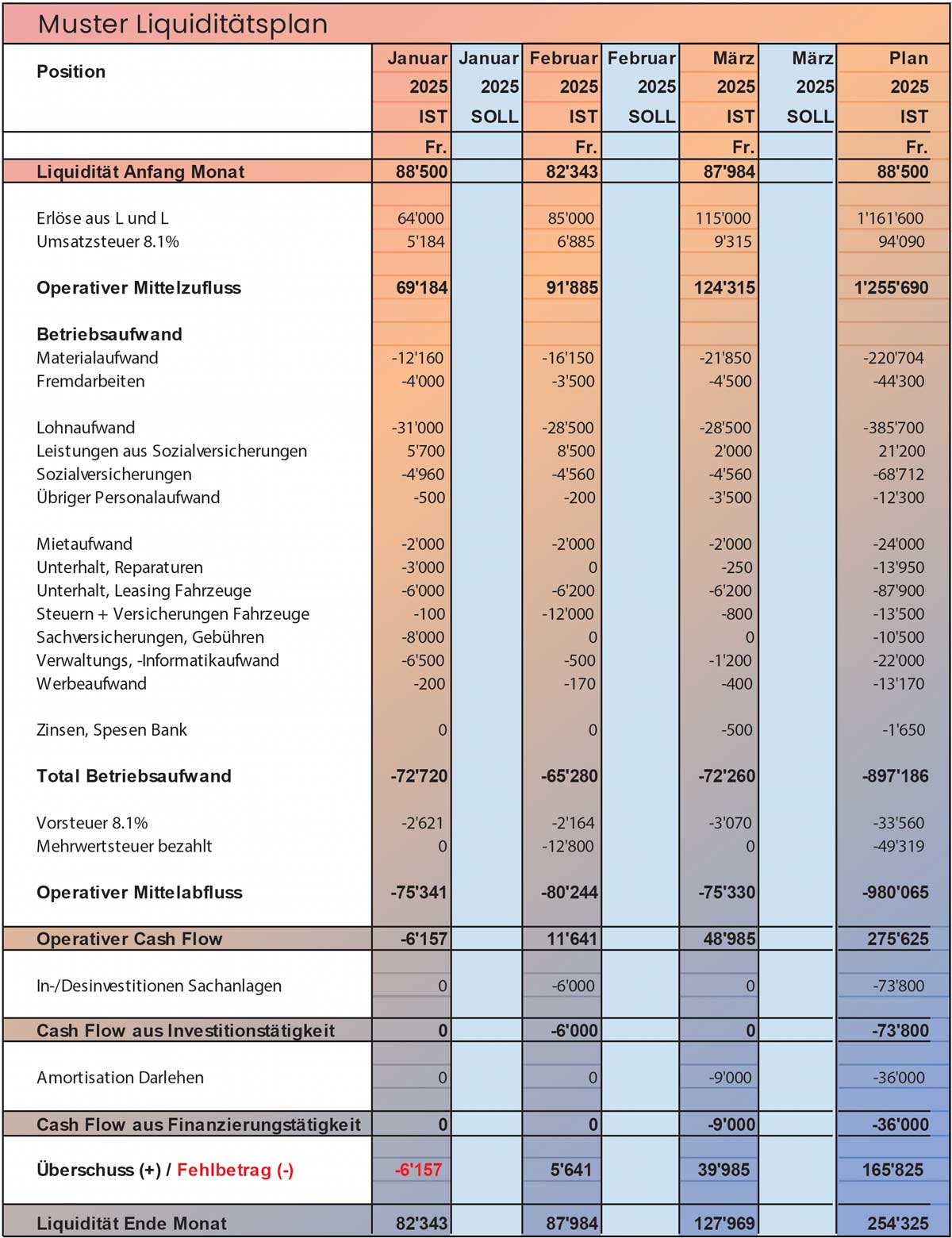

Eine effektive Liquiditätsplanung basiert auf der Verbindung von Daten aus der Vergangenheit mit zukünftigen Prognosen und Szenarien. Als Planungshorizont werden meist 12 Monate berücksichtigt. Bei grösseren Projekten und längerem Investitionsbedarf kann der Horizont auch entsprechend erweitert werden. Zentrales Element ist dabei die Bestimmung der Zahlungsströme (Cashflow) der Unternehmung während des Planungshorizonts. Es geht dabei konkret um die Einzahlungen von Erträgen aus Lieferungen und Leistungen und die Auszahlungen von Aufwendungen (Material, Unterhalt, IT usw.) sowie der Mehrwertsteuer aus der betrieblichen Tätigkeit (betrieblicher Cashflow). Massgebend ist der Zahlungszeitpunkt und nicht die Erfassung in der Buchhaltung. Bei laufenden, längeren Projekten oder Investitionen werden auch Ein- und Auszahlungen aus der Finanzierungs- und Investitionstätigkeit mitberücksichtigt. In der Praxis kann die Liquiditätsplanung mit Hilfe einer Excel-Datei erstellt werden (Abbildung 1). Dabei werden auf Basis einer Planerfolgsrechnung (oder eines Budgets) die Zahlungsströme der Erträge und Aufwendungen für die nächsten 12 Monate dargestellt.

«Der Einsatz von cloudbasierter Business-Software wie Abacus, Bexio, u.a.m. vereinfacht einem Schweizer KMU heute die Liquiditätsplanung und-steuerung. Solche Softwarelösungen bilden digitale Tools an, welche Buchhaltungs- und Bankdaten automatisch synchronisieren, Prognosen erstellen und aktualisieren können.»

Möglichst alle Personen im Unternehmen sensibilisieren

Eine erfolgreiche Liquiditätsplanung und -steuerung ist Teamarbeit:

- Verwaltungsrat/Geschäftsleitung: Entscheiden über Massnahmen sowie strategische Führung, geben kritische Liquiditätsentscheidungen frei.

- Finanzverantwortliche oder Treuhänder: Erstellen rollende Liquiditätspläne, analysieren Ein- und Auszahlungen, bereiten Soll-Ist-Vergleiche und Reporting auf.

- Verantwortliche in Einkauf, Vertrieb und Projekten: Melden und prognostizieren relevante Zahlungsströme, geben Input zu Zahlungszielen und geplanten Investitionen.

- Mitarbeitende: Sind sensibilisiert für Auswirkungen auf die Liquidität, halten interne Meldewege ein.

- Die Einbindung aller direkt und indirekt betroffenen Abteilungen fördert eine unternehmensweite Cashflow-Kultur.

Kennzahlen zur Überwachung

Effektive Liquiditätssteuerung baut auf wenigen, aber aussagekräftigen Kennzahlen auf, wie zum Beispiel:

Solche Kennzahlen bilden die Grundlage für Frühwarnsignale an die Geschäftsleitung bei Erreichen kritischer Schwellenwerte.

«Eine systematische Liquiditätsplanung stärkt die finanzielle Stabilität, Kreditwürdigkeit und Entscheidungsfreiheit eines Schweizer KMU.»

Reporting

Ein zeitnahes Reporting ist zentral:

Monats- oder Quartalsberichte mit geplanten versus tatsächlichen Cashflows ermöglichen schnelle Reaktionen und Entscheidungen. Digitale Lösungen können dabei die Geschäftsleitung/Finanzverantwortliche mit übersichtlichen grafischen Darstellungen (sog. Dashboards) unterstützen.

Best-Practice-Leitfaden für Schweizer KMU

Im Sinne eines Best-Practice-Leitfadens können wesentliche Aspekte eines Liquiditätsmanagements wie folgt zusammengefasst werden:

A. Rechtliche und organisatorische Basis schaffen

- Klare Zuständigkeiten und Verantwortlichkeiten für die Liquiditätsplanung und -steuerung definieren (Verwaltungsrat, Geschäftsleitung, Finanzabteilung)

- Liquiditätsmanagement als Regelprozess in der Unternehmung verankern

- Zusammenarbeit mit Treuhandstelle sicherstellen

B. Digitale Systemintegration

- Einsatz von Cloud-Lösungen wie Abacus, Bexio etc.

- Echtzeit-Synchronisierung zwischen Bank, Buchhaltung und Planung einrichten

- (Automatische) Warnmeldungen bei Unterschreiten von Kennzahlen mit E-Mail-Benachrichtigung einrichten

C. Planung und Steuerung

- Rollende Planung mit wöchentlichem oder monatlichem Rhythmus

- Umfassende Erfassung aller Ein- und Auszahlungen

- Laufende Beobachtung und Auswertung definierter Kennzahlen

- Simulation verschiedener Engpass-Szenarien

D. Cashflow-Kultur und Kommunikation

- Mitarbeitende und Abteilungen aktiv einbeziehen

- Regelmässige, abteilungsübergreifende Liquiditätsmeetings

- Transparente Kommunikation von Risiken, Prognosen und Massnahmen im Unternehmen

E. Reservebildung und Flexibilität

- Aufbau von Liquiditätsreserven für mindestens zwei bis drei Monatsfixkosten

- Überschüssige Mittel flexibel, aber sicher parken (Bankkontokorrente, Termingeldkonto mit tiefer Laufzeit)

- Investitionen erst bei positiver Liquiditätssituation und -prognose umsetzen

Fazit

Das Liquiditätsmanagement ist heute ein integraler Bestandteil der Unternehmensführung und rechtsverbindlich vorgeschrieben. Mit gezielter digitaler Unterstützung, klaren Zuständigkeiten, fortlaufender Kennzahlenüberwachung und einer aktiven Cashflow-Kultur schaffen KMU die Basis für finanzielle Stabilität, Flexibilität und Zukunftssicherheit.